Por: Rodolfo Guerrero Martínez (México).

La Organización para la Cooperación y el Desarrollo Económico (OCDE) es una organización internacional de la que México es miembro desde 1994 y cuyo objeto (según se define en el artículo 1 del Convenio inaugural de la Organización) es promover políticas encaminadas a hacer todos los esfuerzos posibles para expandir la economía y el empleo de los estados miembros, mejorar los niveles de vida de las personas, mantener la estabilidad financiera y promover el desarrollo de la economía mundial. Al mismo tiempo, también se intenta contribuir al sano desarrollo económico de los Estados miembros.

En esa lógica, los objetivos de la OCDE no pueden abandonar el concepto de la legislación en materia tributaria denominado como “doble tributación”, que posiblemente va en contra de todas las demás finalidades planteadas por ella.

Desde estas perspectivas, la OCDE, a través de una de sus unidades estructurales, el Comité de Tributación, se compromete a brindar soluciones a este problema. La OCDE ha desarrollado un documento modelo sobre la tributación de la renta y la riqueza (el Convenio Modelo) que recomienda que los Estados miembros adopten este modelo al negociar sus respectivos acuerdos para evitar la doble imposición con el fin de que todos los acuerdos internacionales guarden uniformidad y coherencia entre toda la red de tratados.

Con respecto a lo señalado, la OCDE acorde al escenario de la disrupción tecnológica (considerando la diversidad de modelos de ingresos de la era digital) presentó en julio del año 2013 un Plan de Acción denominado BEPS (Base Erosion and Profit Shifting) en el cual se establecieron 15 medidas cuyo objetivo es combatir el problema de la evasión fiscal, las prácticas perjudiciales y la planeación fiscal agresiva por parte de las empresas multinacionales.

En el presente se abordarán a la luz de los documentos de la OCDE una visión sobre la economía digital, en cuanto a los modelos de ingresos y por otra parte sobre el intercambio de información de criptoactivos.

Desafíos de la economía digital y modelos de ingresos (2014)

El informe de la OCDE Digital Economic Outlook 2024 través de su primer volumen examina las oportunidades de crecimiento de la industria de las TIC, el futuro de la inteligencia artificial, el desarrollo de redes inalámbricas de próxima generación, la proliferación de tecnologías y datos digitales, las oportunidades y riesgos de la realidad virtual, así como el impacto del entorno digital en la salud mental.

Si bien, el presente documento da conocer un escenario que propone la gobernanza de la IA para las siguientes décadas, por ejemplo, para los modelos de negocio y acceso, advirtiendo sobre la prominencia de las plataformas de código abierto, la concentración de mercado de desarrolladores de IA, desafíos y oportunidades en el acceso y calidad de los datos (refiriendo la IA generativa y datos sintéticos), resulta valioso reflexionar que desde el año 2014, la OCDE por medio del proyecto G20 de Erosión de la Base Imponible y Traslado de Beneficios compartió cómo abordar los desafíos de la economía digital, en ese caso para la materia fiscal.

En ese sentido, el documento desempeña en su orbita (estado y tiempo de las cosas), la diversidad de los modelos de ingresos como:

(1) Ingresos publicitarios. Una versión de este modelo consiste en ofrecer a los usuarios contenido digital gratuito o a precio reducido a cambio de la visualización obligatoria de anuncios pagados. Otros modelos se basan en la difusión de anuncios en dispositivos móviles atendiendo a su ubicación u otros factores. Un tercer tipo guarda relación con los sitios web de medios sociales o plataformas que motivan generalmente la conformación de una amplia comunidad de usuarios en línea antes de monetizar su audiencia cautiva gracias a las oportunidades publicitarias.

(2) Adquisición o arrendamiento de contenido digital. Los usuarios pagan por descarga. Los libros electrónicos, vídeos, aplicaciones, juegos y música son algunos de los contenidos bajo esta categoría.

(3) Venta de artículos (incluidos los productos virtuales). Bajo esta categoría, que presenta algunas coincidencias con el modelo (II), se encuentran los minoristas en línea de bienes tangibles, aunque también se pueden incluir juegos en línea en cuanto se ofrece a los usuarios un producto reclamo gratuito o rebajado, al igual que también se les ofrece acceso de pago a un contenido adicional o artículos virtuales para mejorar su experiencia.

Nuevo régimen de intercambio de información de criptoactivos

El día 22 de marzo del año 2022 la CODE publico un documento de consulta pública sobre un nuevo marco global de transparencia fiscal para permitir la presentación de informes y el intercambio de información con respecto a los criptoactivos (CARF, Crypto Asset Reporting Framework en inglés), así como las enmiendas propuestas al CRS para el intercambio automático de información sobre cuentas financieras entre países.

En ese sentido, resulta primordial referir que el estándar común de comunicación o estándar común de reporte (CRS) comprende diversos datos relevantes como:

(I) El CRS opera desde 2017 y ha tenido mucho éxito en la lucha contra la evasión fiscal internacional. En 2021, más de 100 jurisdicciones intercambiaron información sobre 111 millones de cuentas financieras, que cubren un total de activos de 11 billones de euros.

(II) Básicamente insta a las jurisdicciones a obtener información sobre sus instituciones financieras y a intercambiar automáticamente esta información anualmente con otras jurisdicciones.

Por tanto, con lo establecido líneas arriba, el CRS define el tipo de información financiera que se intercambiará, las instituciones financieras a las que se debe enviar esta información, las diferentes cuentas y contribuyentes involucrados, y los procedimientos comunes razonables de debida diligencia que deben seguir las instituciones financieras.

De esta forma, el propósito de la consulta publicada el 22 de marzo fue informar las decisiones de los responsables políticos sobre la posible adopción de dicho marco y sus componentes de diseño relacionados.

Además de entender que el CARF es un nuevo marco que prevé la recopilación y el intercambio de información relevante para los impuestos entre las administraciones tributarias, con respecto a las personas que realizan ciertas transacciones en criptoactivos, en el próximo punto se desarrollarán algunas reglas y comentarios.

Reglas y comentarios del Marco de informes de criptoactivos

El CARF consta de reglas y comentarios que se pueden transponer a la legislación nacional para recopilar información de los proveedores de servicios de criptoactivos informantes con un nexo relevantes con un nexo relevante con la jurisdicción que implementa el marco de informes.

A continuación, se mencionan los cuatro elementos fundamentales en los cuales se han diseñado estas reglas y comentarios:

(1) El alcance de los criptoactivos que se cubrirán;

(2) Las Entidades y personas físicas sujetas a requisitos de recopilación y reporte de datos;

(3) Las transacciones sujetas a reporte, así como la información a ser reportada con respecto a tales transacciones; y

(4) Los procedimientos de diligencia debida para identificar a los usuarios de criptoactivos y las personas que ejercen el control y para determinar las jurisdicciones fiscales pertinentes para la presentación de informes y el intercambio.

Adicionalmente, en el presente marco se abordan los criptoactivos que se pueden mantener y transferir de manera descentralizada, sin la intervención de los intermediarios financieros tradicionales, así como las clases de activos que dependen de una tecnología similar que pueda surgir en el futuro.

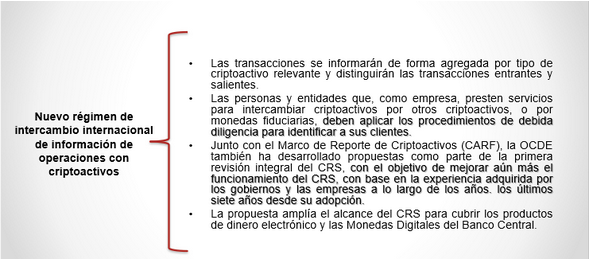

Mapa conceptual. Elaboración propia a partir de: https://www.ciat.org/nuevo-regimen-de-intercambio-internacional-de-informacion-de-operaciones-con-criptoactivos/#_ftn1 / Rodolfo Guerrero Martínez

En suma, se excluyen de la definición a las monedas digitales de bancos centrales (CBDC), que funcionan de manera similar al dinero que se mantiene en una cuenta bancaria tradicional y, por lo tanto, los informes de las mismas se incluirán dentro del alcance del CRS.

La definición de criptoactivos tiene como objetivo garantizar que todos los activos cubiertos por el nuevo marco de declaración de impuestos también estén dentro del alcance de las Recomendaciones del GAFI, lo que garantiza que los requisitos de diligencia debida de los intermediarios puedan basarse en las obligaciones AML/KYC existentes.

Fuentes consultadas y notas

Proyecto OCDE/G20 de Erosión de la Base Imponible y Traslado de Beneficios Cómo abordar los desafíos fiscales de la Economía Digital VERSIÓN PRELIMINAR. (n.d.). https://www.oecd.org/ctp/Action-1-Digital-Economy-ESP-Preliminary-version.pdf

OCDE/2022, “Crypto-Asset Reporting Framework and Amendments to the Common Reporting Standard. Recuperado a partir de: https://web-archive.oecd.org/2022-03-22/627496-public-consultation-document-crypto-asset-reporting-framework-and-amendments-to-the-common-reporting-standard.pdf

Nuevo régimen de intercambio internacional de información de operaciones con criptoactivos. (Octubre, 2022). https://www.ciat.org/nuevo-regimen-de-intercambio-internacional-de-informacion-de-operaciones-con-criptoactivos/#_ftn1

***

Rodolfo Guerrero es abogado por la Benemérita Universidad de Guadalajara y maestro en derecho con orientación en materia Constitucional y administrativo por la misma casa de estudios. Es Socio Fundador y Representante Legal de la Sociedad Civil Coffee Law “Dr. Jorge Fernández Ruiz”. Socio fundador de la Academia Mexicana de Derecho “Juan Velásquez” A.C. Titular de la Comisión de Legaltech del Ilustre y Nacional Colegio de Abogados de México A.C. Capítulo Occidente. Vicepresidente de la Academia Mexicana